そんな悩みを抱えている方は多いのではないでしょうか。

この記事では、世帯年収700万円で4700万円の住宅ローン(35年)を組んだ我が家の現状をありのままにお伝えします。

結論から言うと、生活に大きな余裕はなく、将来への不安を感じながら家計管理をしているのが現実。

これから家を建てる方や、すでにローンを組んでいて金利上昇に不安を感じている方に、

少しでも我が家の経験が参考になればと思い、この記事をまとめました。

世帯年収700万台で4700万円の住宅ローンを組んだ我が家の現実

MY DATA

我が家の住宅ローン借入時のデータ

※借入当初のリアルな数字です

借入当初のリアルな情報になります。

変動金利が「年0.7%→1.05%」へ上昇の衝撃

当初の金利は年0.7%でしたが、昨今の金利上昇の波を受け、現在は年1.05%まで上昇。

当時、テレビのニュースなどで「住宅ローンの金利上昇」について見聞きする機会が増えていました。

そんな矢先、住宅ローンを借り入れている地方銀行から一通のハガキが。

中を確認すると、そこには「金利見直しのお知らせ」とともに、

実際に引き上げられた変動金利の数値が記載されていたのです。

パーセントの数字だけを見ても

「結局、毎月の引き落とし額がいくら増えるのか」

「この先もっと上がり続けたら、我が家の家計はどうなってしまうんだろう……」

という底知れぬ恐怖を感じたのを今でも鮮明に覚えています。

住宅ローン4年目。「5年ルール」終了後のリアルな返済額

現在、我が家は住宅ローンを組んでから4年目です。

変動金利には「5年ルール」があるため、金利が上がっても今の引き落とし額自体は変わっていません。

しかし、この先をシミュレーションすると恐ろしい現実が待っています。

恐る恐る計算してみた結果…

金利1.05%のリアルな破壊力

| 現在の返済額 (1〜5年目) |

月々 約126,000 円 |

|---|---|

| 6年目以降の返済額 (見込み) |

月々 約134,000 円 |

\ 確実に来る、家計への大ダメージ /

月に 約8,000円 の負担アップ!

年間で 約10万円 も消えていく…

「今はまだ返済額が変わっていないから大丈夫」ではありません。

見えないところで利息の割合が増え、元本が減りにくくなっているのが現状です。

6年目を迎えた時の確実な負担増に、今からビクビクしています。

工務店で建てた理想の注文住宅。でも生活に余裕はない

工務店で建てた延床面積32坪、21.5畳のLDKがあるマイホームの住み心地には、とても満足しています。

ただ、リアルな話をすると、日々の生活費(物価高騰など)や将来のローン負担増の重圧だけでなく、

これから確実にやってくる「避けられない出費」を考えると、正直とても不安になります。

冷静に今後のライフプランを考えると、以下のような大きなお金が飛んでいくことになります。

ローン以外にもドカッと飛んでいく…

これから確実にやってくる

「避けられない出費」の恐怖

🎒 子供の教育費

これから増え続ける塾代や、将来の大学進学費用

🚗 車の維持・買い替え費

車検代や、数年後にやってくる車両購入資金

🏠 家の修繕費

10年後、15年後に必要になる外壁塗装や設備リフォーム

💸 各種税金

毎年春にやってくる重い固定資産税や自動車税

もろもろの出費を考えると、「今のカツカツな貯金ペースで本当に払い切れるのか?」と焦るばかりです。

その結果、以前のように週末に気軽な外食へ行ったり、

ちょっと遠出してレジャーを楽しんだりする心の余裕、

そして何より「お財布の余裕」はすっかり減ってしまいました。

なぜ「きつい」のか?アラフォー夫婦が抱える大きなお金の不安

念願のマイホームを手に入れ、充実した毎日……

と言いたいところですが、現実は毎月「お金の不安」と隣り合わせです。

- 「世帯年収700万円台なら、なんとかやっていけるだろう」

家づくりをしていた当時は、正直そう楽観視していました。

でも、実際に多額のローン返済が始まり、さらに金利上昇のリアルな恐怖に直面している今、

「あの時の考えは完全に甘かった」と痛感する日々です。

私たちアラフォー夫婦の家計に重くのしかかる、

リアルで切実な「3つのお金の不安」を包み隠さずお話しします。

毎月のカツカツ感…貯金が思うようにできない

日々の暮らしの中で

貯金ができない理由

💸 固定費の圧迫

ローン+光熱費+保険などで手取りの多くが消える

💥 突発的な出費に弱い

車検や家電の買い替えがあると一気に赤字に

📉 貯金ペースの鈍化

計画通りに貯金が進まない焦り

持ち家ならではのランニングコスト(固定資産税の支払いや修繕費の備え)。

日々の生活費のやり繰りだけで手一杯になってしまい、月末になるとお財布はギリギリの状態。

「毎月計画通りに貯金していく」なんて理想とは程遠く、

先の見えない貯蓄ペースに焦りを感じているのが現実です。

小学生の子供1人。これから本格化する「教育費」への焦り

避けては通れない壁

今後かかる教育費

📝 塾代や部活動費の増加

学年が上がるにつれて、習い事や部活の出費が確実に膨らんでいきます。

🎓 将来の大学進学費用

今の貯金ペースで、数百万円のまとまった学費を本当に用意できるのかという焦り。

⚠️ 一番恐れている最悪のタイミング

「6年目以降のローン負担増」と「教育費のピーク」が重なる恐怖

現在、小学生の子供が1人います。今はまだ日々の生活費のやり繰りで済んでいますが、

これから高学年、中学生、高校生と進むにつれて状況は変わります。

完済時は70代。老後資金の準備まで手が回らない

アラフォーで住宅ローンを組んだ私が、35年の支払いを終えるのは順調にいっても70代半ば。

我が家も老後資金のために「新NISA」を活用していますが、

目の前のローン返済と今後の教育費で手一杯なのが現実です。

「本当はもっと投資額を増やしたいのに…」と思いつつ、

自分たちの将来への備えにまで十分に資金を回せていないことに強い焦りを感じています。

振り返って思う、住宅ローン選びのリアルな失敗談

なぜ今、これほどまでに毎月のお金に怯えることになってしまったのか。

過去を振り返って思う一番の原因は、家づくり当時の「住宅ローン選び」にありました。

今でも激しく後悔している私のリアルな失敗談をありのままに告白します。

比較を怠り「工務店」に頼ってしまった

過去を振り返って思う一番の反省点は、「住宅ローンを複数社で”しっかり”比較検討しなかったこと」です。

家づくり中は、間取りや設備の打ち合わせで頭がいっぱいになり、

ローンについては

- 「工務店が提携している銀行なら安心だろう」

- 「手続きも任せられて楽だから」

と、あまり深く考えずに決めてしまいました。

工務店に勧められるままに一応3社ほど仮審査は出しました。

しかし、現実は甘くありませんでした。

3社に仮審査を出すも、実際に通ったのは1社だけ…

結果的に通ったのは、普段から給与振込などで使っているメインバンクの地方銀行でした。

世帯年収に対して4700万円という借入額が大きすぎた影響もあると思います。

結局、審査に落ちたことで疲れてしまい、「もう通ったところでいいや」と妥協してしまったのです。

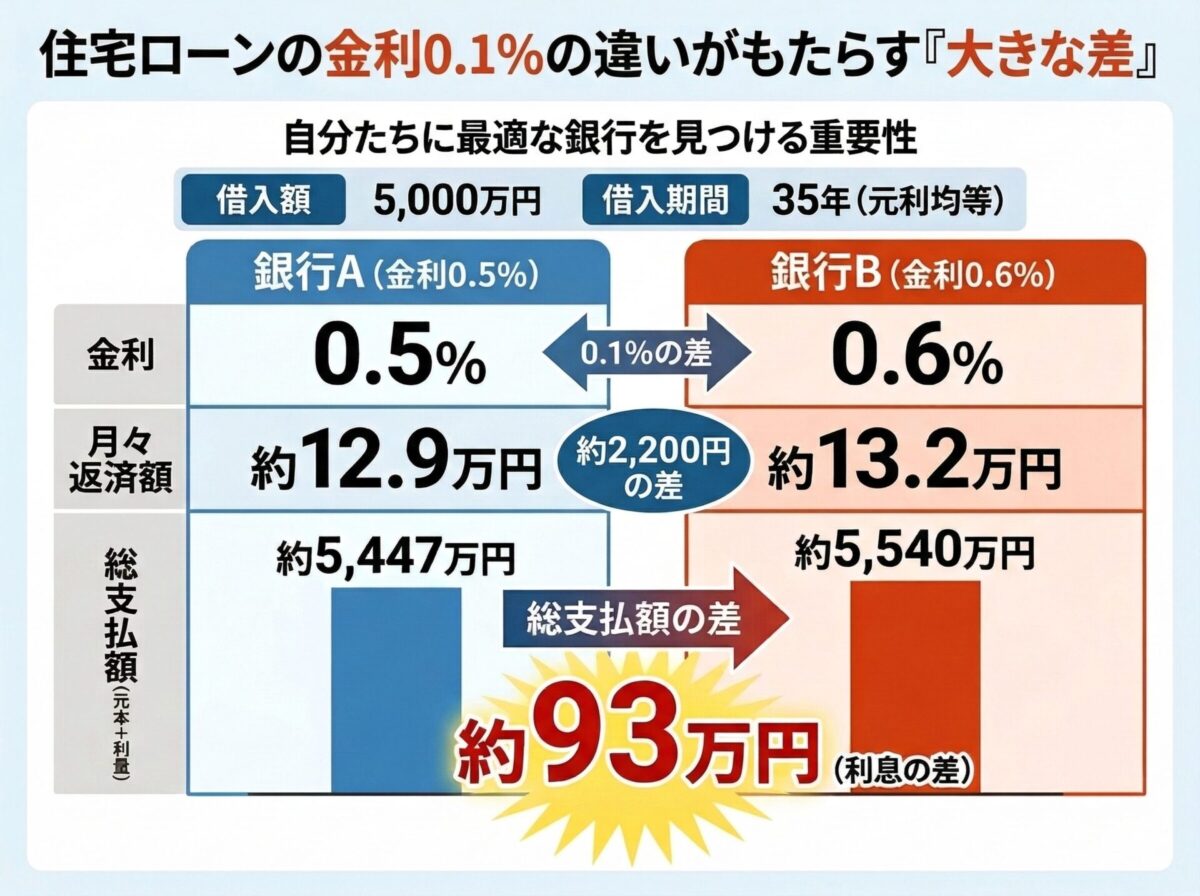

金利「0.1%」の違いがもたらす数百万円の差

住宅ローンのような巨額で長期の借り入れでは、

金利が「0.1%」違うだけで、最終的な総支払額には数百万円もの差が。

私のように「5年ルール」の期間中で、今後の返済額アップに不安を感じている方は、

金利がさらに上がる前に他行への「借り換え」を検討してみてください。

ローン残高が減っていれば、当時落ちた銀行でも今は審査に通る可能性があります。

これから家を建てる方は、私のように「審査に出してみないとわからない」

という行き当たりばったりの状況を避けるため、事前にしっかり作戦を練ることが重要。

比較が面倒&審査が不安な人におすすめの無料サービス

ぜひ一度試してみてほしいのが「モゲチェック」という無料の住宅ローン比較サービスです。

ポイント

- 一番お得なローンがわかる: 全国からあなたにピッタリの(一番金利が安い)銀行を提案

- 【重要】審査に通る確率がわかる: あなたの年収や借入希望額から、事前に「審査通過率」を判定

- スマホで完結: 約5分の入力で完了。利用は完全無料

「金利が安い銀行」を見つけるだけでなく、「自分が審査に通る可能性が高い銀行」を教えてくれるのが最大のメリット。

これなら、無駄に審査に落ちて焦ることもありません。

金利がさらに変動する前に、これから借りる方も借り換えを検討する方も、

まずはご自身の「一番お得で現実的な選択肢」をチェックしてみてはいかがでしょうか。

\ スマホで5分!あなたにピッタリの住宅ローンがわかる /

我が家のリアルな後悔と、これからローンを組む方へ

家づくりの終盤、打ち合わせに疲れ果てていた私は、

- 「提携ローンなら手続きが楽だから」

- 「とりあえず審査に通ったから」

と、一番重要なお金の話をあっさり妥協してしまったのです。

その結果が、金利上昇による「年間約10万円の負担増」という重い現実。

これから本格化する教育費や老後資金を考えると、あの時もっと住宅ローンに真剣に向き合わなかった代償は大きすぎました。

これから家を建てる方へ。

住宅ローンは、何千万円というお金を何十年もかけて返す「人生最大の借金」です。

間取りや設備選びで頭がいっぱいになる時期ですが、

ローン選びだけは絶対に妥協せず、慎重に慎重を重ねて決めてください。